Finansskatt

En skatt på 0,05 prosent kan gi milliardinntekter, og samtidig være en brems for den mest spekulative delen av finansmarkedene.

Hvordan virker det?

Finansskatt er en skatt på all handel med aksjer, valuta og andre verdipapirer, kort sagt alle finanstransaksjoner. Det er en lav avgift, for eksempel 0,05 %, blir lagt på hver transaksjon. Formålet er å bremse den mest kortsiktige spekulasjonen på finansmarkedene og å få finansnæringen til å betale skatt, som alle andre næringer. Den lave avgiften vil ramme de som gjør mange kortsiktige kjøp og salg på finansmarkedene, men vil ha liten betydning for de som gjør langsiktige investeringer.

Å innføre finansskatt er ikke vanskelig, og flere land har allerede innført lignende avgifter. Det aller meste av finanshandelen skjer elektronisk, og kan derfor enkelt registreres når avgiften skal kreves inn. I tillegg vil finansskatt globalt kunne gi milliard-inntekter som kan brukes til å bekjempe fattigdom, sikre velferdstjenester og løse klimaproblemer. Dette vil være et globalt kjempeløft for en mer rettferdig og bærekraftig verden.

Stopp kasinoøkonomien

Mye av handelen på finansmarkedet er spekulativ – kjøp og salg av verdipapirer uten annen hensikt enn å tjene penger på prissvingninger på kort sikt, ofte i løpet av én dag. En finansskatt vil bremse spekulasjon ved å redusere marginer på kortsiktige kjøp og salg, mens det vil bli små konsekvenser for langsiktige aksjeinvesteringer.

Svært mye av handelen med verdipapirer og valuta er spekulativ. Selvom alle investeringer kan sies å være spekulative, der man investerer for å få mer penger senere, så er finansspekuasjonen langt mer omfattende og ofte veldig kortsiktig. Spekulanter kan ofte kjøpe store mengder verdipapirer og valuta med tanke på å selge dem igjen seinere samme dag til litt høyere pris, og robotspekulanter gjennomfører det hele på under sekundet. Noen spekulanter tjener også på at prisen faller gjennom såkalt «short-handel». Når det er hvordan prisene svinger fra dag til dag, minutt til minutt, eller millisekund til millisekund som blir det avgjørende for hvordan pengene investeres, ikke de faktiske verdiene, går det fort galt. På lang sikt kan kortsiktig handel føre til at man får finansbobler, som utløser finanskriser når de sprekker.

Store inntekter

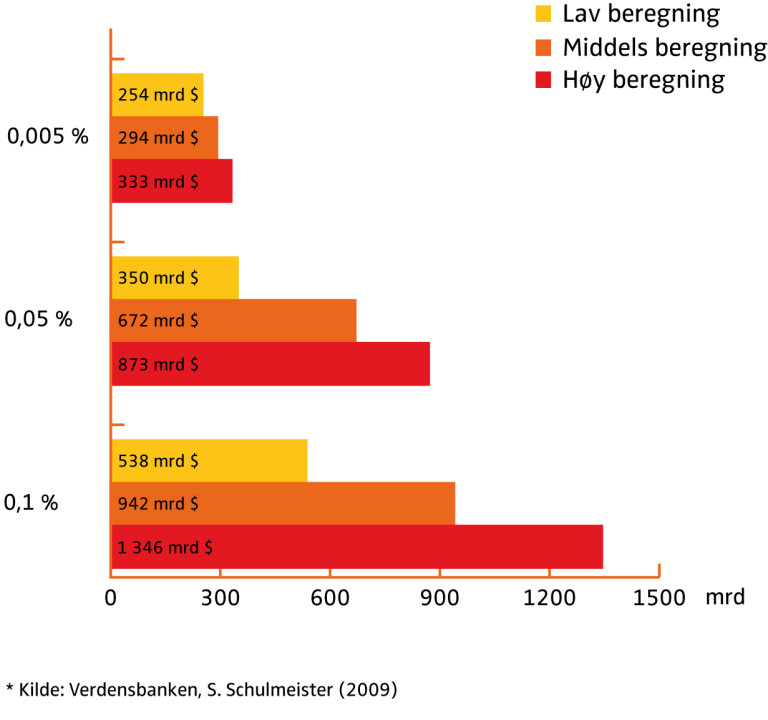

Hver dag handles det for tusener av milliarder på finansmarkedene. Selv en liten skatt på denne handelen vil kunne generere store inntekter. Det er de rikeste som handler mest på finansmarkedene. Skatten vil derfor først og fremst betales av de som har mest. Derfor brukes ofte uttrykket «Robin Hood-skatt». Skatten vil ta fra de rike og gi til de fattige.

Å beregne inntektene fra en global finansskatt er komplisert. Denne grafen er basert på utregninger fra Stephen Schulmeister og tall fra Verdensbanken. Den viser potensielle inntekter ved tre ulike avgiftssater, og tre beregninger for hver avgiftssats.

Det viktigste usikkerhetsmomentet er hvor mye en finansskatt vil redusere antallet transaksjoner. Med stor påvirking på antallet transaksjoner vil det bli mindre inntekter, ved liten påvirkning vil inntektene bli mindre.

Inntektene vil slå ulikt ut ettersom det er stor forskjell på volumet av handel med de ulike verdipapirer og valutaer. Mesteparten av inntektene vil komme i de store finanshandelslandene. Med mindre det inngås bindende internasjonale avtaler som bestemmer fordelingen, vil det være myndighetene i de landene som vedtar slik skatt som bestemmer bruken av inntektene. Attac og andre organisasjoner i sivilsamfunnet krever at bruken av inntektene bør deles på tre formål: klimatiltak, utviklingsformål og styrking av offentlige budsjetter.

En rettferdig skatt

Skatt er et viktig omfordelingsverktøy i samfunnet. Dette må også gjelde på globalt nivå, der den finansnæringen i stor grad unngår å betale skatt. Ved å skattlegge de som har tjent mest på den økonomiske globaliseringen vil man kunne bidra til global omfordeling til de som har tapt på den samme globaliseringen.

En finansskatt gjør det vanskeligere å tjene penger på kortsiktig spekulasjon. Det blir mer risikabelt for spekulantene å prøve å påvirke markedet til egen fordel. Den minimale skatten vil ramme de veldig kortsiktige og spekulative investeringene som utnytter små svingninger på markedet, men siden skatten er så liten vil den ikke ha særlig mye å si for langsiktige investeringer som er de viktige for stabil økonomisk utvikling og arbeidsplasser.

Dette vil gjøre finansøkomien mindre, og markedet mer stabilt.