Skatterettferdighet

Hva er det med det globale skattesystemet som skaper ulikhet?

Skatt og ulikhet

Å bekjempe fattigdom og ulikhet er en av myndighetenes viktigste oppgaver. Dette kan gjøres direkte gjennom sosialhjelp og trygd, og indirekte gjennom en bred velferdsstat med skoler og sykehus. Skatt er den viktigste inntekten for myndighetene og gjør at det finnes penger til ting som politi, forsvar, sykehus og skoler. For den enkelte er derimot alltid skatten en utgift, og ofte en ganske stor en.

Derfor har det mye å si hvordan skattesystemet er skrudd sammen.

Hvis noen lurer unna skatt, må staten enten kutte utgifter eller så må noen andre betale mer.

Skattesystem

Skattesystemet i Norge er i utgangspunktet det vi kaller «progressivt» (økende). Det vil si at de som har lite betaler en mindre andel av sine inntekter i skatt enn de som har mye.

For eksempel vil en innbygger i Norge med 1 million i årsinntekt betale cirka 35 prosent i inntektsskatt, mens en mer gjennomsnittlig årsinntekt som 400 000 vil betale 25 prosent i skatt og en svært lav årsinntekt på 150 000 vil gi 13 prosent i skatt*. Det oppfattes som rettferdig, og blir sett på som det mest fornuftige samfunnsøkonomisk. Selv om det er stor uenighet om skattepolitikk, så er det bred politisk enighet om å ha et progressivt skattesystem.

Det motsatte vil være et «regressivt» (synkende) skattesystem, der de rikeste betaler en mindre andel av sin inntekt enn de fattigere.

Avgifter er like for alle. Bompenger, bussbilletter, egenandeler hos legen og merverdiavgift (ofte kalt moms) ender fort opp med å være regressive fordi det vil koste en større del av inntekten din hvis du har lav inntekt enn høy. For eksempel vil en bompengeavgift på 48,60 kr på vei til og fra jobb i Oslo tilsvare 13 prosent av inntekten din hvis du tjener 15 000 i måneden, men bare 6,5 prosent om du tjener 30 000 i måneden. Altså betaler du mindre andel i «skatt» jo rikere du er med flate avgifter.

Hva er skatteparadis?

Skatteparadis er land og områder som fungerer som «globale hull» i skattesystemet. Her kan multinasjonale selskap og styrtrike enkeltpersoner plassere penger og trikse med tallene så de unngår å betale skatt der de egentlig tjener pengene sine.

Skatteparadisene har ofte lave eller ingen skatter for utenlandske selskaper, men det avgjørende er at de legger til rette for hemmelighold. Gjennom skatteparadisene kan man skjule hvem som eier penger og selskaper, og hvor penger kommer fra eller går til.

Derfor flytter selskaper rundt på penger få det til å se ut som de har tjent pengene i skatteparadis, istedenfor der de faktisk tjente dem og skulle betalt skatt av dem.

Der norske bedrifter i utgangspunktet betaler rundt 23 prosent i selskapsskatt, kommer mange multinasjonale selskap unna med nesten null prosent.

Skatteparadisene gjør at de som tjener mest ender opp med minst i skatt.

Skatteparadisene gjør altså skattesystemene skeive og urettferdige. Vanlige folk og små bedrifter må betale full skatt, mens multinasjonale selskap og styrtrike privatpersoner nærmest kan velge hvor mye skatt de vil betale. Norske myndigheter går glipp av millioner i skatteinntekter på denne måten. Norge har likevel skatteinntekter nok til å drive skoler, sykehus og sikre en velferdsstat for alle. Men skatteparadisbruk er ikke et norsk problem avgrenset til noen få selskap. Skatteparadis er globalt problem som rammer både rike og fattige land. For fattige land er denne skatteflukten mye verre, fordi de har større sosiale utfordringer som må løses og trenger skatteinntektene mye mer.

Skatteparadisenes hemmelighold gjør de også sentrale for korrupsjon og organisert kriminalitet som narkotika, våpen- og menneskehandel. Diktatorer og andre korrupte statsledere har ofte gjemt unna milliardformuer i skatteparadis.

Gjennom korrupsjon, kriminalitet og massiv lovlig og ulovlig skatteunndragelse er skatteparadis-systemet en av de største årsakene til global ulikhet.

forsvant fra fattige land gjennom skjulte pengestrømmer i 20141

ble gitt i bistand til de fattige landene samme år.

Altså gikk det 7 kroner ut for hver krone som kom inn i bistand.

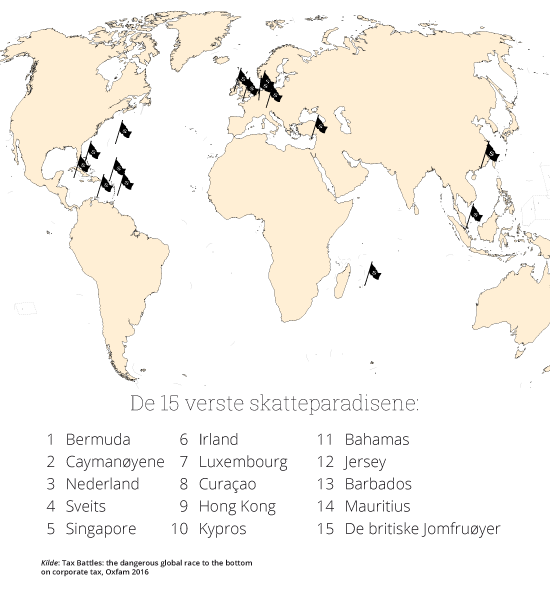

Hvor er skatteparadisene?

Ofte tenker man på palmer og strender når hører ordet skatteparadis, men det er bare noen av skatteparadisene som faktisk er sydhavsøyer. De europeiske landene (som Nederland, Luxembourg og Irland) og amerikanske delstatene (spesielt Nevada og Delaware) som er skatteparadis er vel så viktige brikker i det som er et internasjonalt system for skatteunndragelser og hemmelighold.

Kartet under viser de 15 verste skatteparadisene, basert på rapporten Tax Battles: the dangerous global race to the bottom on corporate tax. En mer omfattende, men litt annerledes rangering, finner du i Financial Secrecy Index.

VERDENS STØRSTE HUS?

Hvordan får 18 000 selskaper plass i dette huset?

Og hvordan får 300 000 selskaper plass i dette huset?

Skatteparadisene har ikke verdens største hus, bare verdens lengste adresselister. Gjennom postboksselskaper får selskapene en adresse i skatteparadiset slik at de kan flytte penger på papiret og unngå skatt.

Caymanøyene, der Ugland House ligger, er et internasjonalt finanssentrum gjennom slike postboksselskaper. Her finner du avleggere av nesten alle små og store multinasjonale selskaper enten de driver med sosiale media, fisk eller gruver. Selskaper som kun eksisterer på papiret er gjennomgående for skatteparadisene, enten de ligger i Karibien eller i Alpene. Det som egentlig foregår i selskapene styres fra faktiske kontorer helt andre steder.

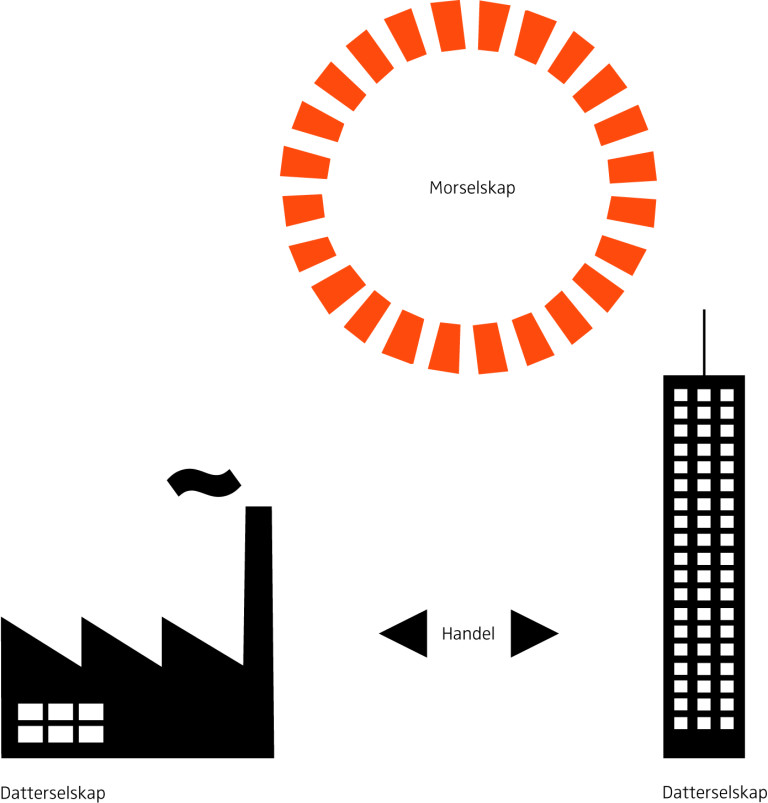

Hvordan er et multinasjonalt selskap bygd opp

For å forstå skatteparadisene må vi forstå multinasjonale selskaper.

Et multinasjonalt selskap består gjerne av et morselskap i ett land, som eier datterselskaper i flere andre land. De ulike datterselskapene «kjøper» og «selger» varer seg imellom selv om alle selskapene har samme eier.

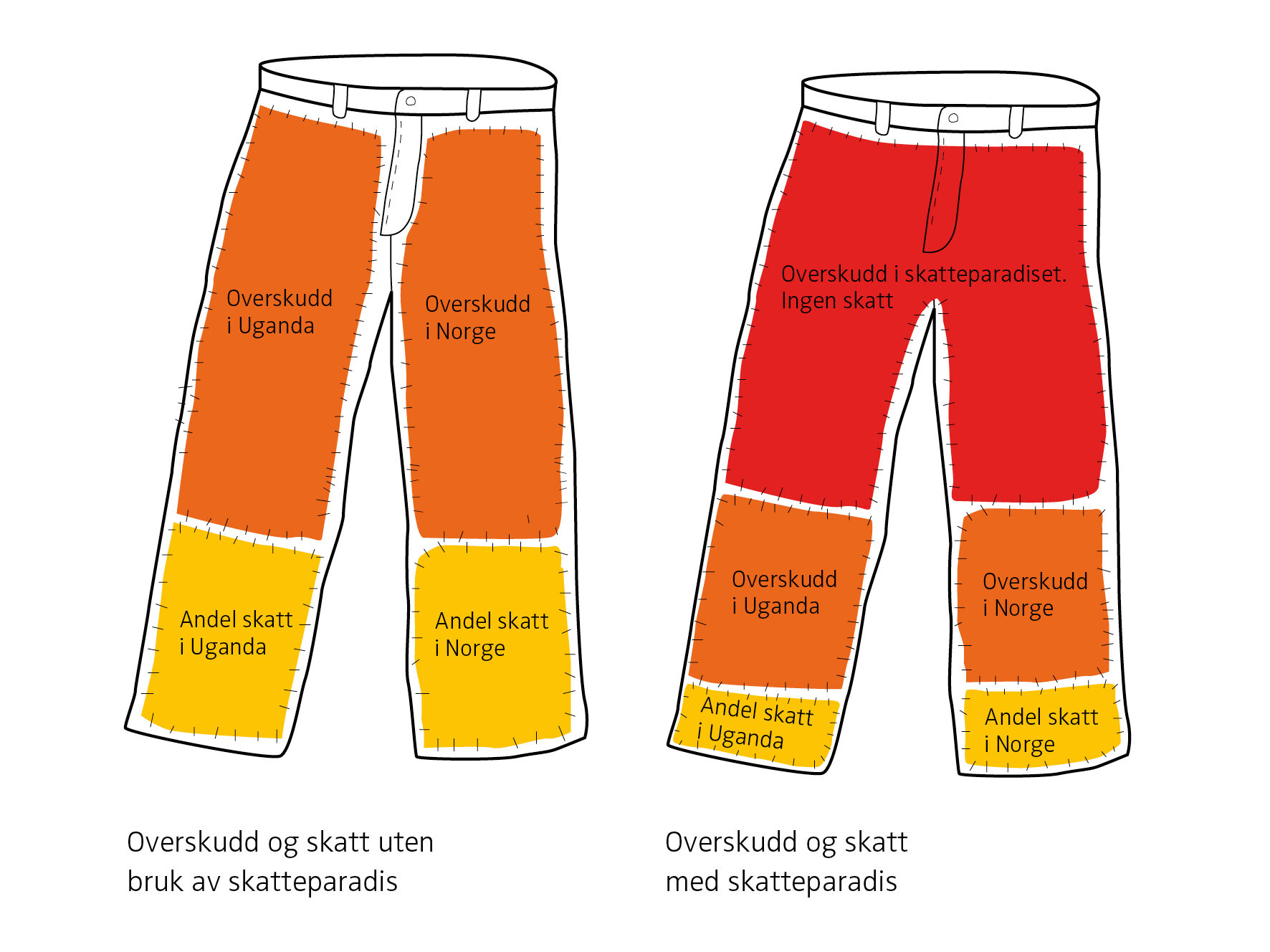

Et selskap som selger bukser, kan ha et datterselskap som lager stoff i ett land, en fabrikk som syr bukser i et annet land, et finansieringsselskap som skaffer penger til driften i et tredje land, et selskap som sørger for transport og markedsføring i et fjerde land, før buksa så selges av et salgsselskap i et femte land. Ofte er finansieringsdelen av selskapet registrert i skatteparadis.

Flytting av overskudd til skatteparadis

Selskapet skal betale skatt av fortjenesten i datterselskapet i det enkelte land. Men mange prøver å jukse slik at mest mulig av fortjenesten havner i skatteparadiset, for der er det liten eller ingen skatt. Dette kan de gjøre ved å sette helt feil pris på varene.

Virkelige eksempler på feilprisede varer er plastbøtter til 5300 kroner stykket og rakettkastere solgt for 280 kroner per stykk.

Slik feilprising er bare én måte å unndra skatt på. Det finnes mange andre måter, og selskapene blir stadig mer kreative. Resultatet blir som i bildet her, med en bukse sydd i Uganda og solgt i Norge, men der mesteparten havner i et postboksselskap i et skatteparadis, og derfor ikke blir skattet av.

Hva kan vi gjøre mot skatteparadis?

Det virker kanskje umulig å gjøre noe med skatteparadis. Enorme pengesummer, hemmelighold og komplekse selskapsstrukturer er avskrekkende for selv den mest engasjerte. Det kan være vanskelig å se hvordan du kan gjøre noe med det!

Men det kan du altså!

Attac har jobbet mot skatteparadis siden 2001 da ingen hadde hørt om problemet. Vi har kommet et stykke på vei siden. Attac er en organisasjon av vanlige folk som vil gjøre en forskjell, og det får vi til SAMMEN!

Gjennom å skaffe oss kunnskap om skatteparadis, og siden spre denne kunnskapen til flere har vi funnet løsninger på skatteparadisproblemene. Nesten alt som har skjedd av forbedringer på skatteparadisområdet de siste femten årene har kommet etter initiativ fra sivilsamfunnet. Engasjerte vanlige folk og forskere har sammen ikke bare sett problemene, men også funnet løsninger. Ikke alle er blitt en politisk realitet ennå, men ved pågående politisk arbeid så kan enda flere bli det.

Fire store politiske krav kan løse mye av skatteparadisproblemene når de blir gjennomført:

Automatisk informasjons-utveksling

Automatisk informasjonsutveksling betyr at skatteetatene i de ulike landene utveksler deler informasjon om formuer og inntekter med de landene eierne bor i.

Hvordan virker det?

De aller rikeste familiene i Skandinavia unndro en tredel av den skatten de skulle ha betalt i 2006. 95 prosent av dem som hadde konto i storbanken HSBC i Sveits, oppga ikke dette på selvangivelsen*. Apple og andre storselskaper har enorme formuer på Cayman Islands og i andre skatteparadis.

Vanligvis må en innbygger i et land skatte til dette landet for all dens inntekt over hele verden, også inntekt fra verdier som er oppbevart i utlandet. Men hvis den norske skatteetaten ikke vet om pengene på konto i Sveits så vil de ikke kreve inn skatt for dem. Ved å ha formuer og inntekter i andre land kan rike enkeltpersoner og store selskaper enkelt utnytte forskjeller i skattesystemer for å unngå skatt. Selv om det er ulovlig så er det utbredt og fortsatt ganske lett.

Løsningen er såpass enkel som at skatteetatene i de ulike landene deler informasjon om formuer og inntekter på tvers av landegrenser. Slik det er i dag må skatteetaten be om informasjon fra andre lands skatteetater om hvilken informasjon de har registrert på skatteytere. Den norske skatteetaten har avtaler med mange land om få slik informasjon hvis de spør, men må altså spørre. Med automatisk informasjonsutveksling så vil all informasjon om skatteytere deles uten at skatteetaten må spørre for hvert enkelt tilfelle.

I praksis så blir det enkelt forklart slik:

Land A og Land B inngår en avtale som gjør det mulig å identifisere hverandres skatteytere. Når en person fra Land A har inntektsbringende aktivitet i Land B, vil Land B utveksle data med land A som gjør at man automatisk kan registrere, fastsette og avstemme skattbar inntekt, skatteplikt og beregne skatt samt innkreve og fordele denne mellom partene. Skattbar inntekt kan være overskudd i selskaper, renteinntekter, utbytte og royalty.

Skatteetatene vil da kunne se hvem som bruker skatteparadisene, hvor mye de har plassert der, og dermed også hvor de skal begynne å lete etter skattesnytere. Samtidig så vil de vite hvor mye skatt det allerede er betalt. Da vil man unngå at man betaler dobbelt skatt, både i Norge og i landet der pengene er.

Avtaler om automatisk informasjonsutveksling krever bindende avtaler mellom land. I dag er disse som oftest mellom to land (bilaterale), men på sikt burde de ha med mange land (multilaterale). Jo flere land som blir med på samme avtale, jo mer effektivt blir det, og jo vanskeligere blir det for skatteparadis å stå utenfor. Bindende multilaterale avtaler vil også være en enorm fordel for utviklingsland som har begrensede ressurser i forhandlinger om dette med rike land og skatteparadis.

Hvor langt er vi på vei?

Her er vi godt på vei! Norge har tilsluttet seg internasjonale avtaler om automatisk informasjonsutveksling, gjerne kalt CRS (Common Reporting Standard) og FATCA (Foreign Account Tax Compliance Act). Over 100 land er med i denne ordningen.

Den store svakheten er at penger i skatteparadiser i dag stort sett eies av selskaper, ikke av enkeltpersoner. Faktisk eierskap til de fleste av disse selskapene er ukjent – det er gjerne stråmenn i skatteparadisene som står oppført som eiere. Dette ser vi tydelig i store lekkasjer som Panama Papers og Paradise Papers – som gir et innblikk i faktisk eierskap og faktisk forretningspraksis.

For å kunne vite mer om det trenger vi et eierskapsregister:

Eierskapsregister

Et eierskapsregister vil vise hvem som egentlig eier selskaper.

Hvordan virker det?

Skatterettferdighet hindres av kompliserte selskapsstrukturer og hemmelige eiere. I mange land er det lovlig å registrere selskaper der det er strengt hemmelig hvem som eier selskapet og hvem som kan dra nytte av de verdiene som ligger i selskapet. Det er et viktigere trekk ved skatteparadis enn lave skatter. Men også i Norge finnes det smutthull i lovgivning slik at selskaper kan benytte kreative metoder for å skjule eieren av selskapet.

Dette innebærer blant annet bruk av skallselskaper, stiftelser, «rundtursinvesteringer» der man flytter penger til skatteparadis for så å investere i hjemlandet og «stråmenn» som oppgis som offisielle eiere istedenfor de reelle. Skjult eierskap brukes også av kriminelle for hvitvasking og til å skjule korrupsjon.

Et eierskapsregister vil vise hvem som er et selskaps egentlige eier. I dag er det ingen generelle internasjonale krav om offentlig registrering av hvem som kontrollerer verdiene i et selskap. I mange land er det lovlig å registrere selskaper der det er strengt hemmelig hvem som eier selskapet og hvem som kan dra nytte av de verdiene som ligger i selskapet.

Et register over egentlig eier, en person av kjøtt og blod som eier eller utøver kontroll over selskapet, bør innføres. Selskaper bør registrere alle eiere og aksjonærer med andeler i selskaper, da mange eiere gjerne omstrukturerer eierskapsandelene sine slik at det ser ut som de eier mindre enn de egentlig gjør. Et slikt eierskapsregister innebærer også at utenlandske eiere i norske selskaper rapporteres og at opplysningene kontrolleres og oppdateres løpende.

Hvor langt er vi på vei?

Stortinget har vedtatt å innføre et offentlig eierskapsregister i Norge, men det er ikke innført ennå. Forslaget som ble lagt fram av regjeringen vil legge flere hindringer i veien for å faktisk kunne bruke det til å avsløre skjulte eiere og skatteunndragelser.

Land-for-land-rapportering

Land-for-land-rapportering pålegger selskapene å vise i regnskapene sine hvor de faktisk har tjent pengene.

Hvordan virker det?

Til tross for at multinasjonale selskaper offentliggjør sine regnskaper som om de er samlete enheter, skattelegges de ikke slik.

I stedet skattelegges hvert medlem av gruppen individuelt. Dette vanskeliggjør prosessen med å etablere en oversikt over hva som skjer i skatteøyemed innenfor en gruppe selskaper – selv innenfor ett enkelt land.

Selskaper trekker ofte veksel på dette for å unngå skatt. Et mye brukt triks er juks med internprising, der varer som selges internt mellom selskap i samme gruppe feilprises slik at fortjenesten havner der skatten er lavest. Internprising av opphavsrett, patenter og merkenavn er også ofte brukt for å flytte overskudd, da den reelle prisen på dette er vanskelig å fastsette.

Andre kjente triks er misbruk av konsernbidrag og interne lån og renter. Med land-for-land-rapportering må selskaper som opererer internasjonalt rapportere på hvor de tjener pengene sine og hvor de bruker dem. Land-for-land-rapportering betyr at selskaper må regnskapsføre hvilke land de opererer i og hvilke navn de bruker i hvert land sine økonomiske aktiviteter i landene der de opererer, inkludert:

- salg, både innad i gruppen og utenfor gruppen

- kjøp, samme fordeling som i punktet over

- finansieringskostnader, samme fordeling

- arbeidskraftskostnader og antall ansatte

- inntekt før skatt

- skatteinnbetalinger til regjeringen i det landet det opererer i

Denne informasjonen må stemme overens med selskapets publiserte hovedregnskap. Det gjør det vanskeligere å late som om penger man har tjent i Norge egentlig er tjent i et annet land.

Dette er enkelt å få til for selskapene, siden alle disse dataene finnes, de er bare ikke offentliggjort. Ved en slik åpenhet om selskapers fortjeneste og skattebetaling i de ulike landene, blir det lettere for skatteetatene å oppdage misbruk. Åpenheten vil også gi sivilsamfunnet og media mulighet til å se hvordan skattereglene faktisk fungerer og å kreve endringer der det trengs.

Hvor langt er vi på vei?

Norge har innført land-for-land-rapportering delvis, men det er store hull. Slik det er i dag er det bare selskaper i utvinningssektoren (som olje og gruver) og skogindustrien som må levere full land-for-land-rapport med årsregnskapene sine. Her er det store hull som gjør at selskaper fortsatt kan bruke skatteparadis. Statoil må for eksempel ikke rapportere om sin bruk av postboks-selskaper i skatteparadis.

I tillegg har Norge fulgt opp et internasjonalt initativ i OECD, knyttet til det de kaller «Base Erosion and Profit Shifting», forkortet BEPS. Dette gjelder kun for de aller største selskapene (med en omsetning over 6,5 milliard årlig) og opplysningene er kun tilgjengelig for skattemyndighetene i de landene som har innført det.

De norske vedtakene er altså ikke gode nok. Heldigvis har Stortinget gitt ordre om at lovgivningen skal skjerpes, men regjeringen har enda ikke gjort noe med det.

Enhetlig skattegrunnlag

Enhetlig skattegrunnlag betyr at multinasjonale selskaper må betale skatt i de landene de faktisk har virksomhet i, og ikke bare der det passer dem best.

Hvordan virker det?

Store selskaper som opererer på tvers av land kan i dag flytte overskuddet ditt det er minst skatt. Selv om de egentlig er ett stort selskap består de fleste multinasjonale selskaper av titalls, om ikke hundretalls, undersselskaper og holdingsselskaper fordelt over mange land. Ofte har de offisielt hovedkontor i et skatteparadis, eller de har «kontorer» som bare er en postboks registrert på selskapet, ofte på samme adresse som titusenvis av andre selskaper.

Ulike skatteregler i ulike land skaper en mengde smutthull som store selskaper utnytter for å unngå skatt, med god hjelp av advokater og revisorfirmaer. Det meste er lovlig, selvom det ofte er i gråsonen og langt fra intensjonen bak lovverket. Enhetlig skattegrunnlag vil løse dette problemet, ved at det ikke lenger vil være mulig å flytte rundt på overskudd.

Prinsippet er enkelt: Overskuddet skal skattes på det der skapes.

I prakis betyr det å se på den totale inntekten i et multinasjonalt selskap, altså inntekten i alle land samlet. Basert på blant annet salg, ansatte og eiendeler i de ulike landene så fordeler man skattegrunnlaget på de ulike landene selskapet opererer i. Hvert enkelt land kan selv bestemme hvilket skattenivå de ønsker, men det er enighet om hva det skal skattes på hvor.

Hvor langt er vi på vei?

Flere amerikanske delstater bruker allerede et slikt prinsipp når de beregner skatten selskaper skal betale, men da bare selskapets omsetning innad i USA som grunnlag, men USA har likevel ikke vært en pådriver for et slikt system på internasjonalt nivå.

EU er nå de som driver dette framover med forslaget som de kaller «Common Consolidated Corporate Tax Base» (CCCTB). Det har vært diskutert i EU tidligere, men motstanden fra skatteparadisland som Irland, Luxembourg og Storbrittania har vært stor. Bakgrunnen for at det nå kommer opp igjen er at svært store summer forsvinner med digitale giganter som Apple, Facebook, Google og Amazon

Flere tiltak

Internlån

Ved å låne penger fra moderselskapet i et skatteparadis, kan man flytte overskudd ut av landet veldig lett. Avbetalingene på lånet vil minske overskuddet, og i tillegg får man skattefradrag for renter man betaler. Renter og avbetalinger havner i skatteparadis.

Her strammet Norge inn i 2013, og det er nå vanskeligere å bruke denne måten på unngå skatt.

Sanksjoner

Det er mulig å innføre sanksjoner som gjør det vanskelig og ulønnsomt å være skatteparadis. Det kan være straffetoll eller restriksjoner på pengeoverføringer til skatteparadis.

Skatteetikk

Det er fullt mulig å drive forsvarlig og betale den skatten man skal. Bedrifter kan gå foran og vise at de betaler skatten de skal. De som ikke kan gå foran kan bli presset av negativ oppmerksomhet til å endre praksis. Britiske Starbucks betalte «frivillig» flere millioner i skatt etter protester mot deres dårlige skattemoral. I Storbrittania har også flere selskap gått inn i merkeordningen Fair Tax Mark, som tilsvarer Fair Trade-merkene vi kjenner bedre, men altså for å betale sin rettmessige andel av skattene der man skal.

Royalties

Et enkelt grep for å unngå skatt er å ta betalt for retten til å bruke programvare, merkevarer og patenter. Ved å plassere eierskapet til slike «immatrielle rettigheter» i skatteparadis, kan selskaper lett føre penger ut av landet.

Tyskland innførte avgrensninger for skattefradrag på royalties 1. januar 2018. Norge kan bare følge etter.

Varslerbeskyttelse

Varslere, altså ansatte som sier fra om ulovlige forhold, har vært avgjørende for avsløre skatteparadisbruk. SwissLeaks, LuxLeaks, Panama Papers og Paradise Papers er navn på store lekkasjer fra revisorfirmaer og advokatbyråer, og alle har ført til store nyhetsoppslag og økt offentlig press.

Mens selskaper og politikere som har lagt til rette for skatteunndragelse har sluppet straffeforfølgelse, har flere varslere blitt straffeforfulgt.

Varslere kommer til å fortsette å være viktige i kampen for et åpent og demokratisk samfunn, og burde ha god beskyttelse.

Vil du være med å bekjempe skatteparadisene?

Som medlem i Attac Norge er du det!

Hva gjør Attac mot skatteparadis?

Skap oppmerksomhet!

Alle konkurrerer om oppmerksomhet. Hver dag får du hundrevis, om ikke tusenvis, av budskap fra blant annet papiraviser, nettaviser, bloggere, reklameplakater på bussen eller langs veien, TV-sendinger, YouTube, Facebook, Instagram og Twitter.

Det som egentlig er stygge regnskapstriks har ikke de beste vilkårene for å få oppmerksomhet, så det må mye kreativitet til for å få oppmerksomhet. Det klarer vi i Attac!

Aksjoner

En enkel måte å skape oppmerksomhet på er aksjoner! Når vi gjør budskapet visuelt og morsomt, så blir det lettere å forstå.

Kunnskap

er makt! Og Attac sørger for at vanlige folk får den kunnskapen vi trenger for å kjempe for en bedre verden. Våre seminarer, kurs og konferanser er åpne for alle, og ofte gratis.

Media

Noen må snakke om skatterettferdighet til journalistene og noen må skrive leserinnlegg og kronikker for at det skal bli oppmerksomhet i media. Vi gjør det!

Lik og del

Men noen må lage det du skal like og dele for at vennene dine skal bli opptatt av skatterettferdighet.

Attac finner du på:

Demonstrasjoner

Demonstrasjoner er noe alle kan være med på og en måte å vise at mange står bak kravene.

Møt folk

Ikke alle leser kronikkene i avisa og ikke så mange ser det du ser i strømmen i sosiale media. Derfor finner du også Attac på gata der vi kan møte folk og snakke om hvorfor verden er urettferdig og hva vi vil gjøre med det.

Skap Endring

Steg to er å skape faktisk endring. De store selskapene har milliarder å bruke på lobbyvirksomhet, men vi har gode argumenter de ikke har. Som medlem i Attac har du din egen lobbyorganisasjon for demokrati og rettferdighet, som en motstemme til selskapenes profittjag. Som aktiv i Attac kan du være med direkte i påvirkningsarbeidet. Vi gjør det slik:

Snakk med politikere

Norske politikere er ikke så langt unna. Attac deltar i høringer på Stortinget, skriver høringsuttalelser, har møter med politikere og ringer dem. Slik får vi dem til å gjøre en forskjell for en bedre verden!

Skap oppslutning

Veien er ikke alltid så lang til makta, men å få med store organisasjoner på laget gjør ofte en forskjell.

Attac jobber tett med interesseorganisasjoner som de store fagforbundene, utviklingsorganisasjoner og i lokale partiorganisjoner for skape bevissthet om hvordan investeringer virker.

Da kan vi få oppslutning om kravene som må stilles fra politisk hold.

Handle internasjonalt

Mye av problemet er internasjonalt, men det betyr ikke at vi ikke kan gjøre noe. Attac finnes i over 30 land, og vi har samarbeidspartnere over hele verden. Vi er tilstede under internasjonale forhandlinger og påvirker det som skjer der.